IMFは、各国が不安定な国際資本フローを管理するのを支援すべく継続して取り組んできているが、適切な政策対応の指針となりうる新たなマクロ経済分析枠組みに向けて大きな前進を遂げた。この作業は、マクロ経済政策に関して進化し続けている考え方を反映しており、現在IMFが加盟国の政策について助言や評価を行う際に指針としている「資本移動の自動化と管理に関するIMFの機関としての見解」の次回改訂において参考となるものである。

国際資本移動は、経済発展にとって大きなメリットをもたらすが、同時にショックを発生・増幅させる可能性もある。このジレンマは、多くの開放経済国の政策担当者にとって、昔から課題を突きつけてきた。

資本フローの変動性が高まる時には、為替の変動相場制がショックを吸収する上で役に立ちうるものの、このメカニズムによって常に影響を十分に遮断できるとは限らない。国際資本市場へのアクセスが断たれ、あるいは市場の厚みが限定的である場合には特にそうだ。

多様なアプローチ

多くの政策担当者は、資本フローに対処する際に、金利政策を補完するための政策ツールを組み合わせて活用しようとする。こうしたツールには、マクロプルーデンス政策や為替介入、資本フロー管理政策などがある。

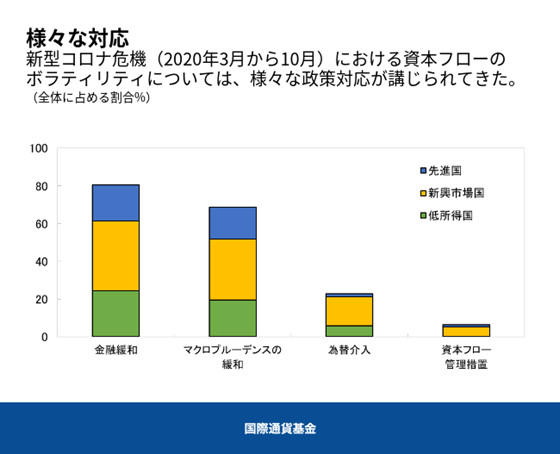

こうした多様なアプローチは新型コロナ危機下でも用いられたが、国によって対応には大きな違いが見られた。

様々なツールが広く活用されたものの、これまでのところ、これらのツールを統合的に利用するための指針となる明確な概念枠組みは存在しない。

安定のための様々なツール

最新のペーパー「統合的な政策枠組み(IPF)に向けて」は、その空白を埋める端緒となるものだ。このペーパーは、新しいモデルから得られた洞察と、実証研究やケーススタディの結果を組み合わせた上で、マクロ経済と金融の安定を実現するための様々なツールの活用に関する一貫した枠組みを提示している。

私たちの分析では、資本フローの不安定性に対する万能の対応策が存在しないことと同時に、「何でもあり」「どの政策も同じくらい有効」というわけでもないことが示唆されている。最適な政策は、ショックの性質と各国の特性によって決まってくる。例えば、金融市場があまり発展しておらず、外国通貨建ての債務が大きい国と、バランスシート上に外国通貨のミスマッチがない国、より洗練された(厚みと流動性のある)市場に頼れる国とでは、最適な政策対応が異なるだろう。

総じて、為替が変動相場制で市場に厚みがあり市場アクセスを継続して有する国では、ショックに対して為替レートを十分に調整することが引き続き適切となる。しかし、厚みのない市場やドル化、またはインフラ期待のアンカリング不足など、ある種の脆弱性が見られる国の場合には、変動相場制が変わらず大きな利益をもたらす一方で、他のツールも有益な役割を果たしうる。とりわけ、マクロプルーデンス政策や為替介入、資本フロー管理政策によって金融政策の自律性が高まり、金融政策はインフレ抑制と安定的な経済成長の促進に正しく集中できるようになる。資本流入に関する予防的な資本フロー管理政策(ショック発生前に講じるもの)を含め、こうしたツールは金融安定性リスクを軽減する上でも役に立つ。

私たちの研究結果は、ツールを無闇に活用することを正当化するものではない。特に、統合的な政策枠組み(IPF)のツールは、過大・過小評価された為替レートの維持を目的として用いられるべきではない。また、IPFツールはショックに対処する上では助けとなるが、多くの場合、根本的な脆弱性を完全に解消することはできない。したがって、厚みのある市場や健全なバランスシート、強力な制度に代わるものはない。健全なマクロ経済政策を補完する上で、市場と制度の発展を推進する努力が引き続き重要となる。

さらなる前進の必要性

この新しい枠組みは、こうしたツールをいつ活用すべきで、いつ活用すべきでないか、また、より良い成果を得るために様々なツールをどのように組み合わせうるかについての考察の大幅な前進を示すものだ。IMF職員は、この分析を完全なものとするために、いくつかの分野に注目している。

長期的影響

IPFツールのメリットは、市場発展の鈍化やリスクテイクの増大といった潜在的コストと比較する必要がある。一部のツールに長期的に依存することによって、まさにそのツールの活用を正当化する理由となった脆弱性が残存することになりかねない。例えば、介入が長引けば、将来の為替レートの推移に関して(誤った)安心感を与え、企業や家計が外貨建て債務を増やし、結果としてバランスシートの脆弱性を高める可能性がある。

財政的側面

資本フローの管理に関しては、財政政策それ自体の適性はIPFツールよりも低いとしても、ショックに対する各国の脆弱性にとっては、財政スタンスや公的債務の水準が重要となる。様々な財政政策とIPFツールの間の相互作用をより詳しく検討すべく、モデルをさらに拡張する予定である。

国際的な考慮事項

ある国にとって最適なポリシーミックスは、他国や国際機関の行動にも左右される。IPFツールの活用は、特にそれがマクロ経済と金融の安定性を高め、貿易を促進する場合には、プラスの波及効果を及ぼしうる。しかし、マイナスの波及効果が発生する可能性もある。例えば、資本フロー管理政策によって資本フローが他国に向かい、その国で通貨の過大評価と景気の過熱を招くおそれがある。

セーフガードと指標

IPFの枠組みでは、各ツールはマクロ経済と金融の安定に関する明確な目標に照準を合わせている。しかし、実践においては、ツールが悪用されて過大・過小評価された為替レートが維持され、適切なマクロ経済調整にとって代わり、価格発見と競争が阻害される可能性がある。IPFツールの適切な活用と不適切な活用を見分けるには、活用を評価する上で相応しい指標を開発することが必要となるだろう。

今後、これらの各分野で作業が進められることになっており、不安定な資本フローに対処する国々に向けた政策ガイダンスの改善につながることが期待される。

*****

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFの金融部門サーベイランスや金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。また、加盟国で実施するIMFの能力開発活動も統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」「Journal of Financial Economics」「Review of Financial Studies」等学術誌への掲載多数。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。バート・ホンブルクのフンボルト高校卒業(文学・数学専攻)。

ギータ・ゴピナートはIMF経済顧問兼調査局長。ハーバード大学経済学部を公職就任のため休職中。同大学では国際学と経済学のジョン・ズワンストラ教授を務めている。国際金融とマクロ経済学を中心に研究を行い、経済学の代表的な学術誌の多くに論文を発表している。為替相場や貿易・投資、国際金融危機、金融政策、債務、新興市場国危機に関する研究論文を多数執筆。

最新の『Handbook of International Economics』の共同編集者であり、「American Economic Review」の共同編集者や「Review of Economic Studies」の編集長を務めた経験もある。以前には、全米経済研究所(NBER)にて国際金融・マクロ経済学プログラムの共同ディレクター、ボストン連邦準備銀行の客員研究員、ニューヨーク連邦準備銀行の経済諮問委員会メンバーなどを歴任した。2016年から2018年の間、インド南西端ケララ州の州首相経済顧問を務めた。G20関連問題に関するインド財務省賢人諮問グループのメンバーも務めた。

アメリカ芸術科学アカデミーと計量経済学会のフェローにも選出。ワシントン大学より顕著な業績を上げた卒業生に贈られるDistinguished Alumnus Awardを受賞。2019年にフォーリン・ポリシー誌が選ぶ「世界の頭脳100」に選出された。また、2014年にはIMFにより45歳未満の優れたエコノミスト25名の1人に、2011年には世界経済フォーラムによりヤング・グローバル・リーダー(YGL)に選ばれた。インド政府が在外インド人に授与する最高の栄誉であるプラヴァシ・バラティヤ・サンマン賞を受賞。シカゴ大学ブース経営大学院の経済学助教授を経て、2005年よりハーバード大学にて教鞭を執っている。

1971年にインドで生まれ、現在はアメリカ市民と海外インド市民である。デリー大学で経済学学士号を、デリー・スクール・オブ・エコノミクスとワシントン大学の両校で修士号を取得後、2001年にプリンストン大学で経済学博士号を取得。

セイラ・パザルバシオグはIMFの戦略政策審査局長として、IMFの戦略的な方向性と、機関としての方針の設計・実行・評価に関する業務を主導している。また、G20や、国際連合など国際機関とIMFの関係を統括している。